Accesul la finanțare al IMM-urilor – analiză Alpha Bank Romania

Comisia Europeană monitorizează accesul la finanțare al IMM-urilor prin intermediul sondajului SAFE (Survey on the access to finance enterprises) realizat în parteneriat cu Banca Centrală Europeană în perioada septembrie – octombrie a fiecărui an. În ceea ce urmează prezentăm câteva din răspunsurile obținute în ultimele patru sondaje, explică economistul șef al Alpha Bank, Ella Kallai.

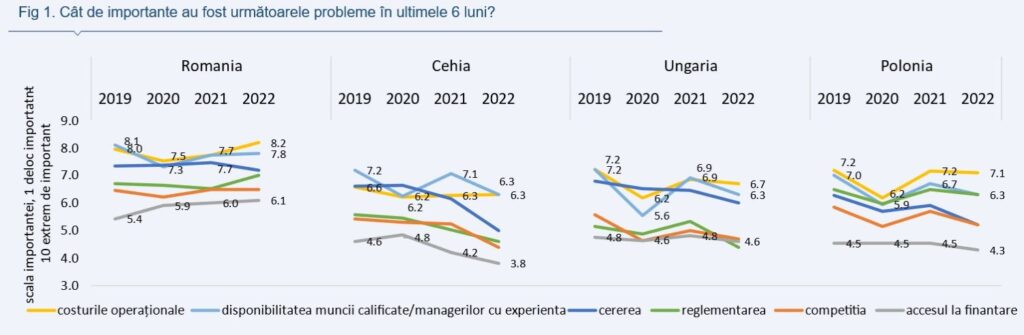

În 2022, costurile operaționale au devenit cea mai importantă problemă a IMM-urilor din România, surclasând dificultățile privind disponibilitatea muncii calificate, cererea, reglementarea, competiția și accesul la finanțare (Fig. 1). În România, Ungaria și Polonia problema costurilor operaționale a devenit mai presantă decât problema găsirii de forță de muncă calificată, pe când în Cehia cele două probleme au fost evaluate ca fiind de aceeași importanță. De notat că în România toate problemele sunt evaluate a fi de mai mare importanță decât în celelalte țări în regiune (Fig.1). Accesul la finanțare, ca și în celelalte țări, este considerată o problemă de cea mai mică importanță și în 2022.

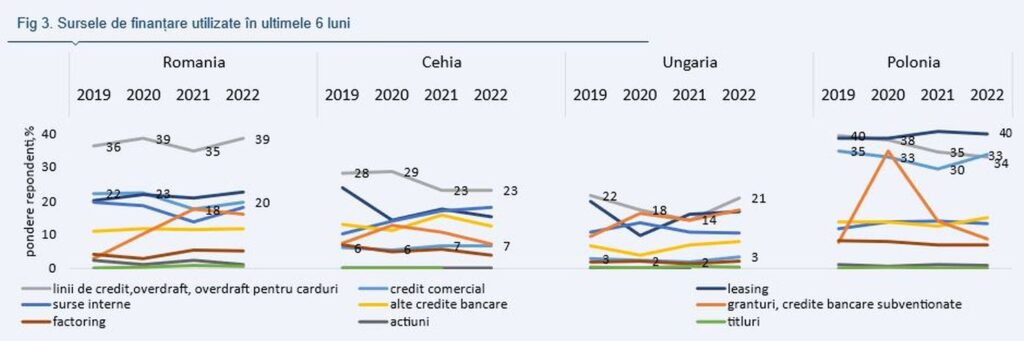

Cele mai relevante surse de finanțare pentru IMM-uri sunt liniile de credit/ overdraft /overdraft de card în România și Cehia, leasing-ul în Polonia și granturile în Ungaria (Fig. 2). În România toate sursele de finanțare cu excepția factoring-ului, titlurilor și acțiunilor emise au devenit relevante pentru mai multe IMM-uri în 2022. În Cehia sursele interne de finanțare și creditul comercial au căpătat mai multă relevanță, în Ungaria granturile și liniile de credit au detronat leasing-ul, iar în Polonia leasing-ul și liniile de credite conduc detașat ca cele mai relevante surse de finanțare.

În trimestrele 2-3 din 2022 cele mai utilizate surse de finanțare au rămas linia de credit/ overdraft/ overdraft de card în România, Cehia și Ungaria și leasing-ul în Polonia (Fig. 3). La aceste surse de finanțare au recurs 39% din firme în România, 23% din firme în Cehia, 21% din firme în Ungaria și 40% din firme în Polonia. În 2022 față de 2021, IMM-urile au utilizat mai mult sursele interne, creditul comercial și leasing-ul în România, liniile de credit și granturile în Ungaria, sursele interne în Cehia, creditul comercial în Polonia. Creditul comercial este a treia cea mai răspândită sursă de finanțare în România, fiind utilizat de 20% și respectiv 18% din IMM-uri în 2022 și 2021. În Polonia creditul comercial a câștigat teren în 2022 și a devenit a doua cea mai răspândită sursă de finanțare, fiind utilizat de 34% din IMM-uri. În Cehia și Ungaria această sursă de finanțare este puțin utilizată (doar de către 7% respectiv 3% din firme).

În 2022, la fel ca în anii precedenți, în România majoritatea IMM-urilor (66%) au dorit volume de finanțare externă între 25 mii euro și 1 mil euro, companiile fiind egal împărțite pe tranșele intermediare de 25 mii – 100 mii euro, 100 – 250 mii euro și 250 mii -1 mil euro (Fig. 4). Aceste volume au fost dorite într-o măsură mai mică în celelalte țări: 49% din firme în Ungaria și 60% din firme în Cehia și Polonia. În România și Cehia spre deosebire de Ungaria și Polonia relativ puține firme doresc finanțări mici (sub 25 mii euro): 7% din companii în România și 6% din companiile în Cehia, comparativ cu 19% din companiile în Ungaria și 16% în Polonia.

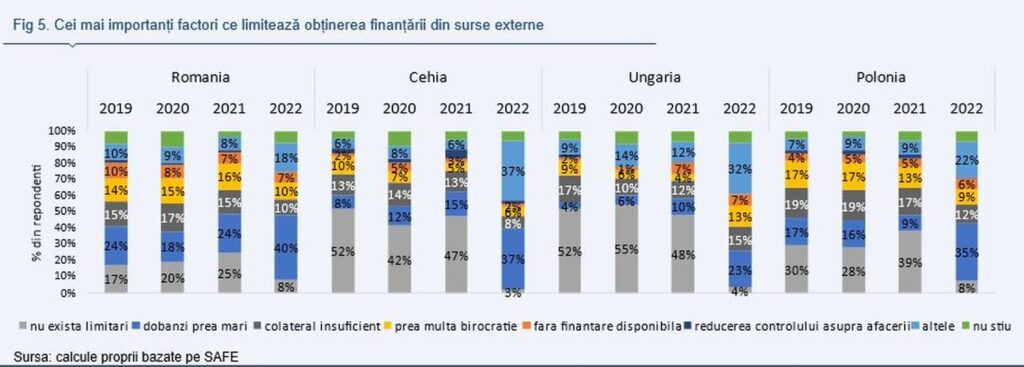

Ponderea companiilor fără limitări în obținerea finanțării din surse externe a fost dublă în România și Polonia comparativ cu Ungaria și Cehia, cu toate că ponderea acestor companii a scăzut abrupt în 2022 în toate țările. Pentru cele mai multe companii din România (40%), Cehia (37%), Polonia (35%), Ungaria (23%) principalul obstacol în obținerea finanțării din surse externe a devenit costul finanțării (Fig. 5). Cu toate acestea, excluziunea de la finanțare nu s-a înrăutățit, ponderea companiilor fără finanțare disponibilă s-a menținut la nivelul anului anterior și doar în România sub nivelul de dinainte de pandemie.